TUPRS Hisse Yorumları ve Haberler

Bu sayfada TUPRS hisse yorumları, Tüpraş hisse senedi ile ilgili yorumlar, teknik analiz, destek – direnç noktaları ve haberler, gelişmeler, duyurular, bilanço ve KAP bildirimlerini bulacaksınız.

Tüpraş bir KOÇ Grubu hissesidir. Ayrıca KOÇ Topluluğu için yapmış olduğum inceleme-araştırma yazımı ayrıca okuyabilirsiniz. >>> KOÇ HOLDİNG

TUPRS hisse yorum

İş Yatırım TUPRS Hisse yorumu 11/05/2023

Gerçekleşen ve Tahminler

Tüpraş, 1Ç23’de 6.748 milyon TL net kar açıklayarak, geçen yılın aynı dönemine göre yaklaşık 6 kat artış kaydederek (İş Yatırım: 5.440mnTL;Konsensus: 6.006nTL) konsensüs tahminlerini geride

bıraktı. Net kar rakamı geçtiğimiz yılın aynı dönemine göre %511 artarken, 4Ç22’ye göre %62 azaldı.( 1Ç22: 1,290 mn TL; 4Ç22: 17,589mn TL). FAVÖK tahminlerin yaklaşık %25 üzerinde 12.136 milyon TL olarak açıklandı.

(İş Yatırım: 9.635 milyon TL; Konsensus: 10.849milyon TL). FAVÖK rakamı yıllık bazda %150 arttı ve 4Ç22’ye göre %28 azaldı. (1Ç22: 5,175mn TL; 4Ç22: 16,636mn TL). Ürün karlılıklarındaki gerileme ve bakım nedeniyle gerçekleşen düşük üretim, FAVÖK rakamını geçtiğimiz çeyreğe göre geriletti.

FAVÖK tahminlerinde yaşanan sapma büyük ölçüde, ağır- hafif hampetrol ve brent fiyat makasının açılmasından, doğal gaz maliyetlerindeki gerilemeden ve sonuç olarak düşen üretim hacmine rağmen beklenenden daha iyi gelen karlılıktan kaynaklanıyor.

Bir defaya mahsus yaklaşık 2.5 milyon TL’lik deprem vergisi (yatırım teşviklerinin %10’u) nedeniyle efektif vergi oranının %36’ya yükselmesi de bilançoda baskı oluşturdu. Şirket, net rafinaj marjı için yılsonu hedefini 11-12 dolar/ varil seviyesinde tuttu.

Son Çeyrekte Öne Çıkanlar

Doğalgaz fiyatlarındaki gerileme, güçlü satışlar ve ağır- hafif ham petrol fiyat farkının genişlemesi, düşük kapasite kullanım oranına karşın karlılığı birinci çeyrekte destekledi. Planlı bakım nedeniyle üretim hacmi %20 düşerken, satış hacmi %5 arttı.

Ağırlıklı ortalama ürün marjı büyük ölçüde orta distilat ürün karlılıklarının çeyreklik bazda gerilemesiyle 16,6 $/v’e düştü. (1Ç22: 9,7$/V; 4Ç22: 21,9 $/v) Sanayi doğal gaz tarifesi Aralık 2022’de 20,54 TL/mn Sm3’ten 9,53 TL/mn Sm3’e geriledi.

Sonuç olarak, şirket 1.çeyrekte 9,3 $/varil net rafineri marjı elde etti (4Ç22’de 19$/varil ve 1Ç22’de 5,2$/varil kaydedilmişti). 4Ç ile kıyaslandığında ise dizel ve jet yaktı marjları, sırasıyla 45,4 dolar/ varilden 30,8 dolar/varil’ e ve 37,2 dolar/varil ‘den 29,7 dolar /varil’e gerilerken, benzin marjında yükselme oldu.

Benzinde ki yükselme (4Ç22:16 dolar/varil, 1Ç23:21,8 dolar/varil) büyük ölçüde Rusya’dan ithalatta azalış, daha iyi gerçekleşen talep dinamikleri, Çin’deki düşük ihracat ve Amerika’da görülen kasırgalar neticesinde yaşanan üretim kısıntıları kaynaklı.

Çin’in açılması ile birlikte daha iyi gerçekleşen YKFO talebi, 1Ç23 bakımları yüzünden daralan YKFO arzı ve düşen Brent fiyatları YKFO marjlarını destekledi. (4Ç22:-32,7 dolar /varil , 1Ç23:-26,1 dolar/varil). Şirketin Mart ayında 12.5mn temettü ödemesi ve işletme sermayesi gereksiniminin 2022 yıl sonunda 4.8mn TL’den 11.9mn TL’ye çıkması nedeniyle net nakit pozisyonu 2022 yıl sonu itibariyle 16.5mn TL’den 1. Çeyrek sonunda 8.6mn TL’ye geriledi.

Vergi öncesi karın, 2022 yılının 1. çeyreğinde 1.332mn TL’den 2023 yılının 1. Çeyreğinde 10.686mn TL’ye yükselmesi, güçlenen faaliyet kârlılığının yanı sıra düşen kur farkı giderleri ve faiz giderleri ile de desteklendi. Şirketin, yaklaşık 2,5 milyar TL tek seferlik deprem vergisi için karşılık ayırması neticesinde etkin vergi oranı 1Ç22’deki %14’ten 1Ç23’te %36’ya yükseldi. Entek’in FAVÖK katkısı, zayıf hidrolojinin etkisiyle 1Ç22’de 335mn TL’den 1Ç23’de 182mn TL’ye düştü.

Değerleme Üzerindeki Etki ve Görünüm

Şirket yönetimi, 2023 yılı için net rafinaj marjı beklenti aralığını 11-12 dolar/ varil olarak korudu. Tüm yıl için kapasite kullanım oranı tahmini %85- %90 olarak sabit tuttu. Şirket, tüm yıl yatırım harcaması hedefini 350 milyon dolar olarak korudu.

Şirket, 10 Mart 2023 tarihinde hisse başına brüt 45,41 TL temettü ödemişti. Temettü miktarı yasal net dağıtılabilir dönem karı üzerinden brüt temettüye göre yaklaşık %40 temettü oranına denk geliyor. Ancak Şirket, finansal piyasalardaki gelişmelere ve şirketin likidite pozisyonundaki değişimlere bağlı olarak yılın ikinci yarısında ek temettü dağıtıma imkanına sahip olduğunu daha önce açıklamıştı.

Şirketin güçlü nakit pozisyonu, kuvvetli ürün marjı beklentilerini dikkate alarak, 2023 yılının tamamı için %80 oranında temettü ödemesi tahminimizi şu aşamada değiştirmiyoruz. Öte yandan, İkinci temettü ödemesi olağanüstü genel kurulun onayına tabi olacak. Tüpraş hissesi için 12 aylık hedef fiyatımızı %40 artış potansiyeline işaret eden 93 TL olarak koruyoruz. Hisse için “AL” tavsiyemizi yineliyoruz. Avrupa pazarında petrol ürünleri talebinde beklenenden daha fazla azalma, ürün piyasalarında savaş kaynaklı tedarik sorunlarının ortadan kalkması veya hafiflemesi, küresel rafinaj kapasite artışlarının (özellikle yılın ikinci yarısında) beklenen seviyelerinin üzerinde gerçekleşmesi ve rafineri fiyatlarına tavan uygulanması veya olası benzer yasal düzenlemeler, tahminlerimiz ve değerlememiz için risk faktörleri.

TÜPRAŞ Şirket Haber ve Bilançoları

TÜPRAŞ Şirket Haber ve Bilançoları tarih sırası ile aşağıda verilmiştir.

Tüpraş TUPRS 2021 1. çeyrek bilanço yorumu

Ziraat Yatırım Notu

Tüpraş’ın 1Ç2021 ana ortaklık net dönem zararı 760,5mn TL olarak gerçekleşmiştir. Piyasa beklentisi ortalama 779mn TL ana ortaklık net dönem zararı iken, bizim beklentimiz 847mn TL ana ortaklık net dönem zararı yönündeydi. Tahminimizdeki sapmada, vergi gelirinin beklentimizden yüksek gerçekleşmesi etkili olmuştur. 1Ç2020’de Tüpraş 2.265mn TL ana ortaklık net dönem zararı kaydetmişti.

Tüpraş’ın satış gelirleri 1Ç2021’de bir önceki yılın aynı dönemine göre, satış miktarındaki yaklaşık %19’luk daralmaya karşın, petrol fiyatlarının yüksek seyretmesine bağlı olarak %17 oranında artarak 19,8 milyar TL olarak gerçekleşmiştir. Düşük kapasite kullanımı (kapasite kullanımı %65, İzmir rafinerisi bakım nedeniyle 2 ay çalışmadı, planlı bakım ve onarım çalışmalarının büyük bölümü ilk çeyrekte tamamlandı) ve salgın nedeniyle azalan talebe bağlı oluşan düşük marjlara karşın, petrol fiyatlarındaki artışa bağlı oluşan 1.512mn TL’lik stok gelirinin (1Ç2020’de 2.016mn TL stok zararı) önemli katkısıyla 1.527,3mn TL’lik brüt kar oluşmuştur. 1Ç2020’de yüksek stok zararının etkisiyle 909,1mn TL brüt zarar kaydedilmişti. Akdeniz rafineri marjında ilk çeyrekte de zayıf seyretmiş ve yine negatif -0,2$/varil olarak (4Ç2020 -0,10$/varil, 1Ç2020’de 1,78$/varil) gerçekleşmiştir. Tüpraş’ın net rafineri marjı ise 1Ç2020’deki 1,15$/varilden, yüksek stok gelirinin etkisiyle 1Ç2021’de 1,5$/varile (4Ç2020’de 0,7$/varil) yükselmiştir. Stok geliri net rafineri marjına 2,5$/ton olumlu katkı sağlamıştır. Operasyonel giderler aynı dönemde %21,7 oranında artarken, diğer faaliyetlerden giderler 1Ç2020’deki 349,4mn TL’den 1Ç2021’de kurlardaki yüksek artışın etkisiyle 1.584,4mn TL’ye yükselmiştir. Buna bağlı olarak da 614,2mn TL net faaliyet zararı oluşmuştur. 1Ç2020’de 1.716.1mn TL faaliyet zararı kaydedilmişti. Şirket’in FAVÖK’ü ise 1.170mn TL olarak gerçekleşmiştir. 1Ç2020’de Şirket 1.290mn TL Faiz Amortisman Vergi Öncesi Zarar kaydetmişti. (4Ç2020’de 351,1mn TL FAVÖK kaydedilmişti). İlk çeyrekte iştiraklerden 9,5mn TL gelir kaydedilirken, finansman tarafında ise net finansman giderleri 913,2mn TL’den 355,6mn TL’ye gerilemiştir. Tüm bunların etkisiyle şirket ilk çeyrekte 960,1mn TL vergi öncesi net dönem zararı kaydetmiştir. 219mn TL’lik vergi geliri sonrasında Şirket’in ana ortaklık net dönem zararı 760,5mn TL olarak gerçekleşmiştir.

Tüpraş 2021 yılı beklentilerini aynen korumuştur. Tüpraş 2021 yılı için Akdeniz net rafineri marjını 0,0-0,5$/varil beklerken, kendi net rafineri marjını da 2,5-3,0$/varil (2020 gerçekleşen 1,3$/varil) olarak öngörmektedir. Şirket’in 2021 yılı yatırım harcaması beklentisini de yaklaşık 200mn dolar seviyesindedir. Tüpraş 2021 yılında yaklaşık 26-27mn ton üretim (2020 yılı 23,4mn ton gerçekleşen), %90-95 bandında (2020 %82) kapasite kullanımı ve yaklaşık 26-27mn ton (2020 yılı 24,5mn ton gerçekleşen) satış hedeflemektedir.

Tüpraş TUPRS 2020 4. çeyrek bilanço yorumu

Ziraat Yatırım Notu

Tüpraş’ın 4Ç2020 ana ortaklık net dönem karı 376,5mn TL ile hem piyasa beklentisi olan ortalama 280mn TL ana ortaklık net dönem karının hem de bizim beklentimiz olan 318mn TL ana ortaklık net dönem karının biraz üzerinde gerçekleşmiştir. Tahminimizdeki sapmada, vergi gelirlerinin tahminimizden yüksek gerçekleşmesi etkili olmuştur. Diğer taraftan satış gelirleri beklentimizin üzerinde gerçekleşmiştir.

Tüpraş’ın satış gelirleri 4Ç2020’de bir önceki yılın aynı dönemine göre, satış miktarındaki %9,7 oranında gerilemenin etkisiyle, %7,6 oranında azalarak 20 milyar TL olarak gerçekleşmiştir. Görece düşük kapasite kullanımı ve salgın nedeniyle azalan talebe bağlı oluşan düşük marjların etkisiyle, 127mn TL’lik stok gelirine karşın (4Ç2019’da 89mn TL stok zararı) brüt kar ise %44,3 oranında azalarak 593,5mn TL’ye gerilemiştir. Böylece brüt kar marjı da 4Ç2019’daki %4,9’dan %3’e gerilemiştir. Akdeniz rafineri marjında son çeyrekte sınırlı da olsa toparlanma kaydedilmiş ancak yine de son çeyrekte negatif -0,10$/varil olarak (3Ç2020 -1,95$/varil, 4Ç2019’da -1,87$/varil) gerçekleşmiştir. Tüpraş’ın net rafineri marjı da 4Ç2019’daki 3,62$/varilden, dizel ve jet yakıtı marjlarındaki düşüşlerin etkisiyle 4Ç2020’de 0,67$/varile (3Ç2020’de 2,13$/varil) gerilemiştir. Operasyonel giderler aynı dönemde yaklaşık aynı seviyede kalırken, diğer faaliyetlerden 4Ç2020’de kurlardaki gerileme kaynaklı 561,7mn TL gelir (4Ç2019’da 463,7mn TL gider) kaydedilmiş ve buna bağlı olarak da 619,8mn TL faaliyet karı elde edilmiştir. Şirket’in FAVÖK’ü ise bir önceki yılın aynı dönemine göre %52,1 oranında azalarak 351,1mn TL’ye gerilemiştir. (3Ç2020’de 960,9mn TL FAVÖK kaydedilmişti). Son çeyrekte iştiraklerden 118,4mn TL gelir kaydedilirken, finansman tarafında ise net finansman giderleri 4Ç2019’daki 524,6mn TL’den 4Ç2020’de 852mn TL’ye yükselmiştir. Tüm bunların etkisiyle son çeyrekte 113mn TL vergi öncesi net dönem zararı oluşmuştur. 495,9mn TL’lik vergi gelirinin katkısıyla Şirket 376,5mn TL ana ortaklık net dönem karı kaydetmiştir. Şirket 4Ç2019’da 186,1mn TL ana ortaklık net dönem karı kaydetmişti.

Son çeyrek kar rakamına karşın, şirket 2020 yılını 2.493,5mn TL ana ortaklık net dönem zararıyla kapamıştır. Bir önceki yılın aynı döneminde 525,8mn TL ana ortaklık net dönem karı kaydedilmişti.

Tüpraş 2021 yılı beklentilerini de açıklamıştır. Buna göre Tüpraş 2021 yılı için Akdeniz net rafineri marjını 0,0-0,5$/varil beklerken, kendi net rafineri marjını da 2,5-3,0$/varil (2020 gerçekleşen 1,3$/varil) olarak öngörmektedir. Şirket’in 2021 yılı yatırım harcaması beklentisini de yaklaşık 200mn dolar seviyesindedir. Tüpraş 2021 yılında yaklaşık 26-27mn ton üretim (2020 yılı 23,4mn ton gerçekleşen), %90-95 bandında (2020 %82) kapasite kullanımı ve yaklaşık 26-27mn ton (2020 yılı 24,5mn ton gerçekleşen) satış hedeflemektedir. Tüpraş 2020 yılındaki Kovid-19’un şiddetli negatif etkisi ardından 2021 yılında, henüz salgının etkisinin de devam etmesi nedeniyle, sınırlı bir iyileşme öngörmüştür. Şirket planlı bakım ve yenileme çalışmalarını düşük sezon olan ilk çeyrekte tamamlamayı planlamaktadır.

Tüpraş Trading LTD.’den atak

18/01/2021- Tüpraş uluslararası pazarlarda satış ve karlılığını artırmak, ürün ve menşei çeşitliliğini artırmak amacıyla 15 Ocak 2021 tarihli Yönetim Kurulu Kararı ile , %100 bağlı ortaklığı Tüpraş Trading LTD.’e petrol ürünleri satışı ve Tüpraş Trading LTD.’den petrol ürünleri ve ham petrol alımı için tedarik ve satış anlaşması yapmıştır.

Şirketin Yönetim Kurulu’nun aynı tarihli toplantısında SPK’nın II-17.1 sayılı Kurumsal Yönetim Tebliği kapsamında, %100 iştiraki Tüpraş Trading LTD ile Şirket arasındaki “Yaygın ve Süreklilik Arz Eden İşlemlere İlişkin Rapor” hazırlanarak onaylanmıştır. Raporun sonuç kısmı aşağıda verilmektedir.

Şirketin %100 iştiraki Tüpras Trading LTD. ile yaygın ve süreklilik arz eden petrol ürünü satışı ve petrol ürünü ile ham petrol alımı işlemlerinin 2021 hesap dönemi içerisindeki tutarının, kamuya açıklanan son yıllık finansal tablolarda yer alan hasılat/satılan malın maliyeti tutarının %10’unu aşması öngörülmekte olup, işbu raporda; Tüpras Trading LTD. ile 2021 yılı içerisinde yapılması öngörülen işlemlerin koşulları, fiyat belirleme yöntemi ve bu yöntemin seçilmesindeki gerekçeler açıklanarak, işlemlerin piyasa koşullarına uygunluğu hakkında bilgi sunulmuştur.

TUPRS pay alım satım haberleri

22/12/2020– BlackRock tarafından 108,24 TL fiyattan 420.778 adet pay alınırken, şirket sermayesindeki payı %5,02’ye yükseldi.

TUPRS İzmir Rafinerisinde üretime ara

03/12/2020– İzmir Rafinerisinde gerçekleştirilecek bakım ve iyileştirme çalışmaları nedeni ile rafineride üretimin geçici süre kademeli olarak durdurulacağı açıklandı

Tüpraş TUPRS 2020 3. çeyrek bilanço yorumu

Ziraat Yatırım Notu

Tüpraş’ın 3Ç2020 ana ortaklık net dönem zararı 420,1mn TL ile hem piyasa beklentisi olan ortalama 633mn TL ana ortaklık net dönem zararının hem de bizim beklentimiz olan 745mn TL ana ortaklık net dönem zararının altında gerçekleşmiştir. Tahminimizdeki sapmada, operasyonel karlılığın beklentimizden iyi gelmesi (FAVÖK beklentimiz 635mn TL – gerçekleşen 961mn TL) ve finansman giderlerinin beklentimizin altında kalması etkili olmuştur. Tüpraş’ın satış gelirleri 3Ç2020’de bir önceki yılın aynı dönemine göre, satış miktarındaki %14,8 oranında gerilemenin ve kurlardaki artışa karşın dolar bazında petrol fiyatlarının düşük seviyelerde olmasının etkisiyle, %26,9 oranında azalarak 17 milyar TL olarak gerçekleşmiştir. Görece düşük kapasite kullanımı ve salgın nedeniyle azalan talebe bağlı oluşan düşük marjlara karşın, 1.439mn TL’lik stok gelirinin olumlu katkısıyla (3Ç2019’da 692mn TL stok zararı) brüt kar ise %2,9 oranında artarak 1.190,3mn TL’ye yükselmiştir. Böylece brüt kar marjı da 3Ç2019’daki %5’ten %7’ye yükselmiştir. Akdeniz rafineri marjında kötüleşme devam etmiş ve üçüncü çeyrekte negatif -1,95$/varil olarak (2Ç2020 -0,57$/varil, 3Ç2019’da 3,26$/varil) gerçekleşmiştir. Tüpraş’ın net rafineri marjı da 3Ç2019’daki 4,01$/varilden, dizel ve jet yakıtı marjlarındaki düşüşlerin etkisiyle 3Ç2020’de 2,13$/varile (2Ç2020’de 0,94$/varil) gerilemiştir. Stoklar Tüpraş’ın net rafineri marjına üçüncü çeyrekte 2,9$/varil olumlu katkı sağlarken (1.439mn TL stok geliri), 3Ç2019’da ise 1,4$/varil (692mn TL stok zararı ) olumsuz etki yapmıştı. Operasyonel giderler aynı dönemde %10,9 oranında artarken, diğer faaliyetlerden 3Ç2020’de kur kaynaklı 491,8mn TL gider kaydedilmiş ve buna bağlı olarak da sadece 199mn TL faaliyet karı elde edilmiştir. Şirket’in FAVÖK’ü ise bir önceki yılın aynı dönemine göre %1,5 oranında artarak 960,9mn TL’ye yükselmiştir. (2Ç2020’de 501,6mn TL FAVÖK kaydedilmişti). Üçüncü çeyrekte iştiraklerden 78mn TL gelir kaydedilirken, finansman tarafında ise net finansman giderleri 817,3mn TL’den 833,1mn TL’ye yükselmiştir. Tüm bunların etkisiyle şirket üçüncü çeyrekte 555,9mn TL vergi öncesi net dönem zararı kaydetmiştir. 160,9mn TL’lik vergi gelirinin katkısıyla ana ortaklık net dönem zararı 420,1mn TL olarak gerçekleşmiştir. Şirket 3Ç2019’da 155,5mn TL ana ortaklık net dönem zararı kaydetmişti.

Üçüncü çeyrek zarar rakamıyla birlikte şirketin Ocak-Eylül dönemi ana ortaklık net dönem zararı 2.870mn TL olarak gerçekleşmiştir. Bir önceki yılın aynı döneminde 339,8mn TL ana ortaklık net dönem karı kaydedilmişti.

Tüpraş 2020 beklentilerini revize etti

05/11/2020

Tüpraş üçüncü çeyrek finansalları ardında daha önce revize ettiği (9 Ekim) 2020 yılı hedeflerini aynen korumuştur. Tüpraş üçüncü çeyrek finansalları öncesi, Covid-19 salgınının küresel çapta akaryakıt ürünleri talebi üzerinde oluşan olumsuz etkisinin devam etmesi ve yüksek seyreden ürün stokları nedeniyle küresel akaryakıt ürün marjları önemli ölçüde zayıfladığından 2020 beklentilerini aşağı yönlü güncellemişti. Buna göre Tüpraş 2020 yılı için Akdeniz net rafineri marjını 1,0-2,0$/varilden yaklaşık -0,5$/varile çekerken, kendi net rafineri marjını da 3,0-4,0$/varilden (2019 gerçekleşen 3,67$/varil) yaklaşık 1$/varile indirmişti. Şirket’in 2020 yılı yatırım harcaması beklentisini de 125mn dolardan 115mn dolara revize ederken, Tüpraş 2020 yılı üretim miktarı yaklaşık 24mn tondan 22 milyon tona, yaklaşık 25mn ton satış hedefini de 23mn tona çekmişti

09/10/2020

Şirketin 2020 yılı beklentileri aşağı yönlü revize edildi.

|

2020 Yılı Önceki Beklentileri |

2020 Yılı Revize Beklentileri |

| Akdeniz Kompleks Rafineri Marjı |

1,0 – 2,0 $/v |

~0,5 $/v |

| Net Tüpraş Rafineri Marjı |

3,0 – 4,0 $/v |

~1,0 $/v |

| Kapasite Kullanım Oranı |

%80 – 85 |

%70 -80 |

| Üretim |

~24 milyon ton |

~22 milyon ton |

| Toplam Satış |

~25 milyon ton |

~23 milyon ton |

| Rafinaj Yatırımları |

~125 Milyon Dolar |

~115 Milyon Dolar |

TÜPRAŞ’tan “Akaryakıtta İndirim Oyunu” açıklaması

24/09/2020

Gazetede çıkan “Akaryakıtta İndirim Oyunu” başlıklı yazıda şirkete yöneltilen iddiaların gerçek dışı olduğu, fiyat ayarlamalarının kamu kurum ve kuruluşlarının mutabakatı sonrasında gerçekleştirildiği ve indirimlerin yetersiz ya da geç yapılması gibi durumun söz konusu olmadığı açıklandı.

Moodys ve Fitch Tüpraş notu belli oldu

27/10/2020

Uluslararası derecelendirme kuruluşu Fitch Ratings şirketin Uzun Vadeli Yabancı Para Cinsinden kredi notunu BB-‘ den B+’ ya indirmiştir. Not görünümü ise “Negatif” olarak korunmuştur.

18/09/2020

Moody’s tarafından şirketin uzun vadeli kredi notu B2 olarak revize edildiği, görünümünün negatif olarak korunduğu açıklandı

TUPRS Tüpraş İlave Nafta deposu yapıyor

21/08/2020

Şirketin İzmir Rafinerisi tarafından yapılması planlanan ilave nafta depolama tankı projesi ile ilgili değerlendirme sürecinin başladığı medyada yer aldı.

TUPRS Tüpraş Davayı Kaybetti

19/07/2020

Şirketin, Rekabet Kurulu’nun 2014 yılında verdiği ve yine 2014 yılında ödenen idari para cezasına ilişkin açtığı davanın reddine karşın şirketin temyiz sürecine gidilmesi kapsamında temyiz başvurusunun İdari Dava Mahkemeleri Kurulunca reddedildiği açıklandı.

TUPRS Tüpraş İzmir Rafinerisini devreye alıyor

01/07/2020

Tüpraş İzmir Rafinerisindeki ünitelerin kademeli olarak devreye alındığı açıklandı.

Tüpraş TUPRS Moody’s Kredi Derecelendirmesi Belli Oldu

03/06/2020

Moody’s tarafından Şirketin uzun vadeli kredi notu “B1” olarak görünümü ise negatif olarak korundu..

Tüpraş TUPRS 2020 beklentilerini revize etti

21/04/2020

Covid-19 salgınının akaryakıt ürün talebi ve marjları üzerinde oluşturduğu olumsuz etkiler ve Brent petrol fiyatında yaşanan düşüş nedeni ile 12.02.2020 tarihinde açıklanan 2020 yılı için geleceğe yönelik beklentilerinde değişiklik yapma ihtiyacı doğduğu bildirilmiştir.

Bu çerçevede, 2020 yılı için öngörülen üretim beklentisi ~28 milyon tondan, ~24 milyon tona, satış beklentisi de ~29 milyon tondan ~25 milyon tona revize edilmiştir. Bu değişiklikler sonrası, 2020 yılı için kapasite kullanımı beklentisi %95 – 100 aralığından %80 – 85 aralığına revize edilmiştir.

Tüpraş Net Rafineri Marjı beklentisi 4.5 – 5.5$/v seviyesinden 3.0 – 4.0$/v seviyesine revize edilmiştir. Akdeniz Kompleks Marjı beklentisi 1.5 – 2.5$/v seviyesinden 1.0 – 2.0$/v seviyesine revize edilmiştir. Rafinaj yatırımları beklentisi ~200 milyon USD’den ~125 milyon USD’ye revize edilmiştir.

Yukarıda yer verilen beklentiler hazırlanırken, Covid-19 salgınının ham petrol ve akaryakıt ürünlerinin talebi

üzerindeki etkilerinin Haziran ayından itibaren azalmaya başlayacağı ve Ağustos ayından itibaren ekonomik

aktivitenin normale döneceği varsayılmıştır.

Tüpraş TUPRS Fitch Kredi Derecelendirmesi Belli Oldu

17/04/2020

Uluslararası derecelendirme kuruluşu Fitch Ratings tarafından Şirketin Uzun Vadeli Yabancı Para Cinsinden ve Yerel Para Cinsinden notu BB- olarak teyid edilmiş, görünümü ise “Durağan”dan “Negatif”e değiştirilmiştir.

TUPRS hisse teknik yorum

(Geçmiş dönem analizler)

Grafikleri tam ekran inceleyebilmek için üstüne tıklayınız.

10/11/2020

85 TL üstünde kapanışlar gelirse toparlanma hızlanabilir. Aksi durumda baskı devam eder.

15/10/2020

Hisse kısa-orta vadeli yükselen trend çizgisi üstünde hareket etmeyi başarmış durumda. Bu şöyle kenarda dursun.

Bu aşamada bir direnç bölgemiz mevcut. 84-85 fiyat bölge direnci. bu alanı her ne kadar test edip dursak da bir türlü üstünde kapanış yapamıyor hisse.

Tüm bunlardan kendime not olarak şunu belirtebilirim. 80 altı kapanışLAR yapmadığı sürece pozitiftir. 85 üstü kalıcılık ise hisseyi eski şaşalı günlerine taşıyabilme potansiyeli olan seviyedir.

02/10/2020

Hisse kısa vadeli destek çizgisine tekrar inmiş durumda. 84-85 seviyesinin önemini yinelemek durumundayım.

Bu seviye üstüne geçip kalıcı olduğu zaman hissede toparlanma görülebilecektir.

Kısa vade düşünen yatırımcılar için şu an kırmızı renkli trend çizgisi üstünde kalması ikinci önemli noktadır.

31/08/2020

Son analizde 85 seviyesine dikkat çekmiştim.

Son durumda:

79,45 ve 77,65 iki güçlü destek. Bu seviyeler üstünde kalıp kalamayacağı takip edilmeli öncelikli. Aksi durumda stop gerektirir.

19/08/2020

Düşen trend kırılımı takip edilecek. 85 TL üstü kalırsa pozitif

11/07/2020

85,25 fiyat bölgesi üstünde tutunmayıbaşardı hisse. Bu seviye benim için önemliydi. Çünkü kuvvetli bir FİBO seviyesine denk gelmekteydi.

Yeşil renk ile belirttiğim trend çizgisi 90 fiyat seviyelerine denk gelmekte. 85 üstünde burayı takibe alabilirsiniz.

07/06/2020

Fincan kulp çalışması. Tüpraş hissesi 87 üstünde tutunmayı başarırsa kısa vadeli pozitif görünüm oluşacaktır.

26/05/2020

Son analizde 90 TL atağı yapan TUPRS hissesi için bu seviye üstünde tutunabilmesinin önemine vurgu yapmıştım. Malesef tutunamamış.

Mevcut son durumda 77 üstü çok önemli. Bu seviye üstünde tutundukça pozisyon açılabilir.

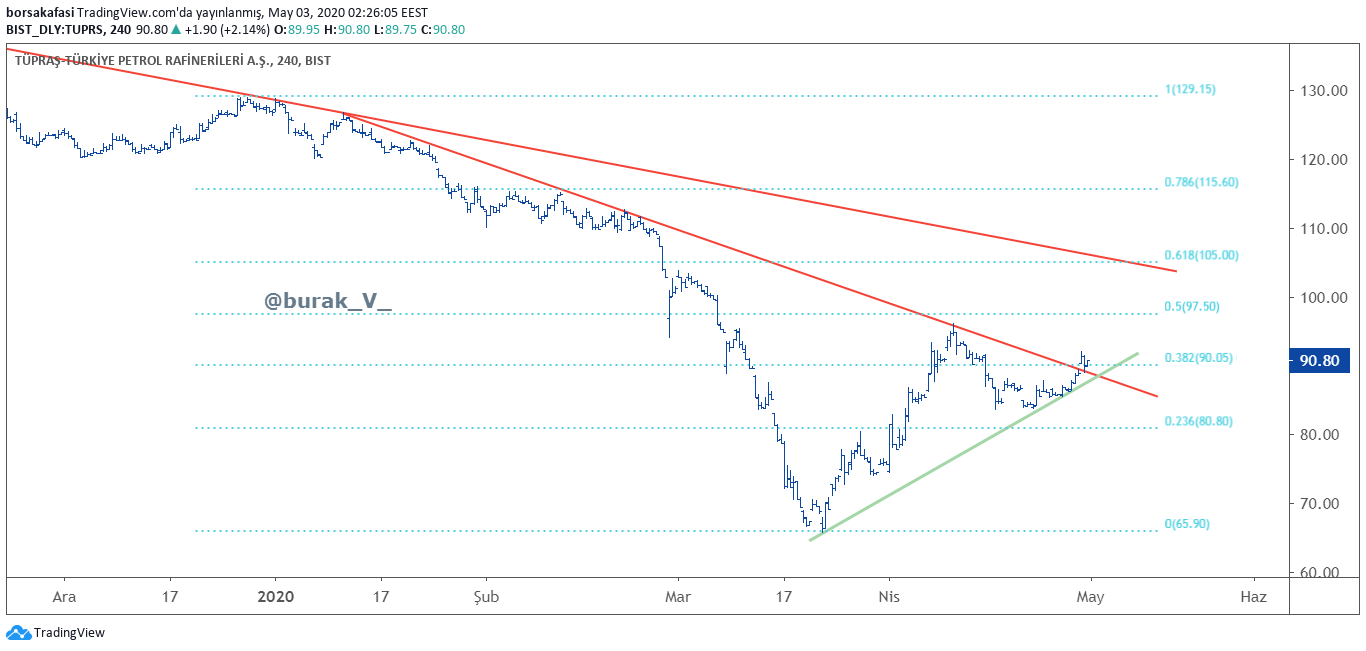

03/05/2020

kapanış fiyatı 90,80.

90 TL fiyat seviyesi üstünde tutundukça ben pozitif taraftayım

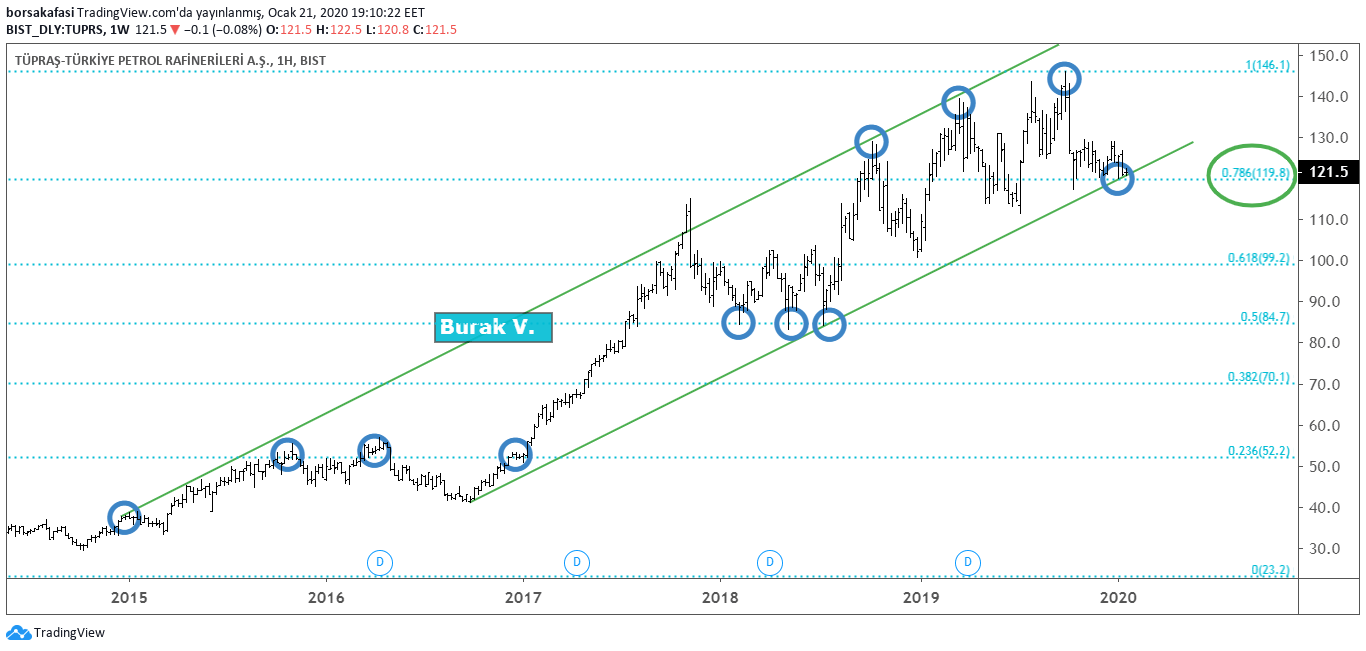

21/01/2020

TUPRS hissesinde haftalık garifkteyiz. Mükemmele yakın bir şekilde uzun vade çalışmış bir yükselen kanal trend çalışması var grafikte. Fakat Şu an hisse çok kritik bir seviyede.

“Ben olsam ne yapardım?”

Ben olsam burdan nakitimin yarısı ile alım pozisyonu açardım. 119 TL altında kapanış yapmadığı sürece de iniş çıkışları kendime dert etmezdim. Trade yani al sat yapılacaksa bile bu kanal içerisinde yapılmasını tercih ederdim. Hareket ivme kazanırsa geri kalan nakit ile de portfoydeki tupras alımını tamamlardım

Peki orta uzun vadeci bir yatırımcı olsaydım ne yapardım?

Yine burdan alım yapar yine 119 altı kapanış yapmadığı sürece trend üst bandına ya da FIBO 1 seviyesine denk gelen ve fiyat olarak 145’lere denk gelen hedefe odaklanırdım. günde 1 2 kez bile ekrana baksam bu bana yeter diye düşünürdüm. YTD

120lerde aldık,170leri görecek diye,,,sırf manipülasyon oyunları yapıp,yatırımcısını helak etti büyükbaşlar..