İstanbul 32°C

Açık

İstanbul

32°C

Açık

Çar

31°C

Per

31°C

Cum

30°C

Cts

27°C

Şeker Yatırım Petkim hissesi için bir analiz yayınladı. Söz konusu analize göre Petkim ile ilgili kararlarını değiştiren Şeker Yatırım’ın analistlerinden Esra Uzun Özbaskın’ın değerlendirmesi ise şöyle;

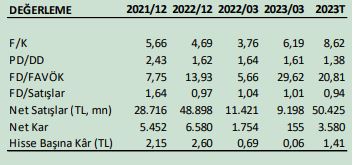

Petkim, 1Ç23’de yıllık %91 düşüşle, bizim 196mn TL beklentimiz ve piyasanın 171mn TL olan beklentisinin hafif altında 155mn TL net kar açıkladı. Maliyetlerin hasılattan fazla olması ile 19.499 TL brüt zarar elde eden şirket, operasyonel ve finansal giderlere rağmen 1.208mn TL’lik yatırım faaliyetlerinden gelirler ve 87mn TL’lik ertelenmiş vergi gelirinin desteğiyle net kar açıkladı.

Satış gelirleri beklentilerin altında.. 1Ç23’te satış gelirleri bizim 9.402mn TL beklentimizin ve piyasanın 9.772mn TL’lik beklentisinin altında 9.197mn TL seviyesinde (1Ç22:11.420mn TL, yıllık – %19) gerçekleşti.

Hatırlayacak olursak Petkim, her 4 yılda bir yapılan planlı büyük bakım sebebiyle 4Ç22’nin büyük kısmında üretim duruşuna gitmişti. 1Ç23’de şirket, küresel petrokimya endüstrisindeki durgunluk ve düşük fiyatlamalar nedeniyle üretim duruşuna stratejik olarak bazı ürünlerde devam etti ve üretim kapasitesi %64 seviyesinde gerçekleşti (1Ç22: %81). 1Ç23’te 1Ç22’ye göre satış hacmi %24, üretim hacmi %36 geriledi.

Satış gelirinin %61’i yurtiçi pazara satışlardan, %39’u ihracattan elde edildi. Nafta-etilen makası 4Ç22’deki 184$/ton’dan %50 artışla 275$/ton’a yükseldi. Petkim’in FAVÖK’ü, 1Ç23’de hesaplamalarımıza göre -243mn TL olarak, tahminimiz 196mn TL’nin ve piyasa ortalama beklentisi olan 171mn TL’nin altında gerçekleşmiştir.

Borçluluk artıyor..

1Ç23’te şirketin net borç pozisyonu 4Ç22 sonundaki 14.295mn TL’den 16.377mn TL’ye yükseldi. Net Borç/FAVÖK rasyosu ise hem borç artışı hem de negatif FAVÖK dolayısıyla 4,2x’den 10,3x’e yükseldi.

Nafta-etilen makası Nisan ayından bu yana 1Ç23 ortalaması üzerinde seyrediyor. Ancak küresel petrokimya piyasasındaki durgunluğun şirket faaliyetleri ve karlılığı üzerinde baskılayıcı olmaya devam etmesini bekleriz. Bu kapsamda resesyon endişeleri hafiflemedikçe ve petrokimyaya olan talep tekrar güçlenmedikçe şirket finansalları üzerindeki baskının sürmesini bekliyoruz.

1Ç23 finansalları, şirket beklentileri ve beklentilerimiz doğrultusunda, 12 aylık pay başına hedef fiyatımızı 17,60 TL seviyesinden 13,05 seviyesine revize ediyoruz. Hedef fiyatımız 9 Mayıs 2023 kapanışına göre %7 getiri potansiyeli taşıdığı için TUT tavsiyemizi koruyoruz.

petkm-degerleme

Esra UZUN ÖZBASKIN

Analist

[email protected]

ataşehir escort bodrum escort izmit escort escort antalya antalya escort