İstanbul 29°C

Açık

İstanbul

29°C

Açık

Per

29°C

Cum

30°C

Cts

30°C

Paz

30°C

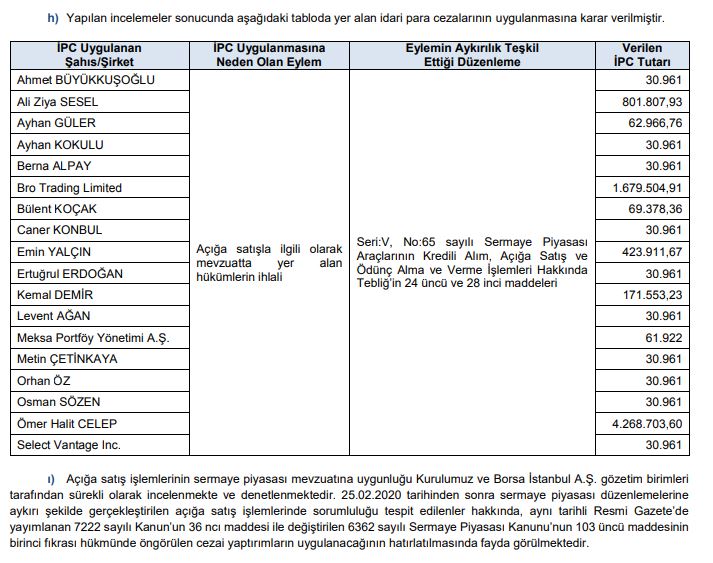

Sermaye Piyasası Kurulu (SPK) Kamuoyu Aydınlatma Platformu KAP’ gönderdiği bildirimde 18 kişi ve kuruma Açığa satışla ilgili olarak

mevzuatta yer alan hükümlerin ihlali nedeniyle ceza verdi.

No:65 sayılı Sermaye Piyasası Araçlarının Kredili Alım, Açığa Satış ve Ödünç Alma ve Verme İşlemleri Hakkında Tebliğ’in 24 üncü ve 28 inci maddeleri gereği idari para cezası verilen kişi ve kurumlar şöyle:

Madde 24 — Açığa satış işlemi; sahip olunmayan sermaye piyasası araçlarının satılmasını ya da satışa ilişkin emrin verilmesini ifade eder. Satışa ilişkin takas yükümlülüğünün ödünç alınan sermaye piyasası araçları ile yerine getirilmesi de açığa satış sayılır.

(Değişik fıkra: Seri: V, No: 94 sayılı Tebliğ ile) Sermaye piyasası aracının satış emrinin verilmesi anından önce, satın alınmış veya sermaye piyasası aracının devri konusunda her iki tarafı da bağlayıcı sözleşme yapılmış olunmasına rağmen henüz teslimatın yapılmamış olması durumlarında satışı yapan kişinin söz konusu sermaye piyasası aracına sahip olduğu varsayılır. Müşteri tarafından verilen satım emrinin açığa satış olduğunun emrin verilmesi esnasında aracı kuruma yazılı olarak bildirilmesi zorunludur. Müşterilerden Seri: V, No: 6 sayılı “Aracılık Faaliyetinde Belge ve Kayıt Düzeni Hakkında Tebliğ” kapsamında sözlü emir niteliğinde açığa satış emri kabul edilmesi durumunda, müşteri tarafından verilen satım emrinin açığa satış olduğunun emrin verilmesi esnasında aracı kuruma bildirilmesi gerekmektedir. Aracı kurumlar, sözlü emir niteliğinde açığa satış emri kabulü halinde, emirlerin açığa satış olduğunun, emir iletiminde kullanılan iletişim aracının niteliğine uygun bir şekilde bildirilmesi ve bu bildirimlerin saklanması hususunda gerekli önlemleri alır.

(Değişik fıkra: Seri: V, No: 74 sayılı Tebliğ ile) Satıma konu olan sermaye piyasası araçlarının satım emrinin verildiği an itibarı ile müşterinin aracı kurum nezdindeki hesabında bulunmaması veya söz konusu yükümlülüğün ilgili sermaye piyasası aracının ödünç alınması sureti ile yerine getirilmesi durumunda herhangi bir ilave bildirime ihtiyaç duyulmaksızın müşteri tarafından verilen satım emrinin bu Tebliğ hükümleri ve açığa satış işlemlerine ilişkin borsa işlem kuralları açısından açığa satış olduğu kabul edilir. Ancak müşterinin satışı yapılan sermaye piyasası aracını tevdi edebilecek durumda olduğunu ve satışa konu sermaye piyasası aracının takas tarihine kadar aracı kuruma iletileceğini yazılı veya herhangi bir iletişim aracı ile (faks, telefon, elektronik ortam ve benzeri) beyan etmesi durumunda işlem açığa satış işlemi sayılmaz. Müşteri söz konusu beyanın doğruluğundan sorumludur. Aracı kurum müşteri tarafından yapılan söz konusu beyanın doğruluğunun araştırılmasından, gerekirse doğruluğunun teyit edilmesinden ve gerekli belgelerin temin edilerek saklanmasından sorumludur.

(Ek dördüncü fıkra : Seri: V, No: 74 sayılı Tebliğ ile) Satışı yapılan sermaye piyasası aracının tamamının veya bir kısmının takas süresi içinde tevdi edilmemesi veya söz konusu sermaye piyasası araçlarının takas tarihi itibariyle müşterinin aracı kurum nezdindeki hesaplarında bulunmaması durumunda müşteriye temerrüd hükümleri uygulanarak en geç takas tarihini izleyen 2 iş günü içerisinde;

a) Daha önce imzalanan alım satım aracılığı çerçeve sözleşmesinde bu yönde hüküm bulunması ve satım emrinin yerine getirildiğinin müşteriye açıkça bildirilmiş olması şartı ile sermaye piyasası aracı yükümlülüğünü yerine getirmeyen müşteri namına satılan sermaye piyasası araçlarından elde edilen tutarın yükümlülüğe tekabül eden kısmı için piyasadan ilgili sermaye piyasası aracının satın alınması,

veya

b) İMKB Yönetmeliğinin 38 inci maddesinin ya da genel hükümlerin uygulanması,

suretiyle söz konusu temerrüdün tasfiye edilmesi ya da tasfiyesi için gerekli işlemlere başlanması zorunludur. Ayrıca temerrüde düşen müşteri için Tebliğin 35 inci maddesi çerçevesinde İMKB’ye gerekli bildirim yapılır.

Hazine Müsteşarlığı tarafından DİBS’lere ilişkin olarak çift taraflı kotasyon vermek üzere yetkilendirilen DİBS piyasa yapıcılarının gerçekleştirmiş oldukları işlemler bu Tebliğ hükümleri çerçevesinde açığa satış olarak kabul edilmez.

(Ek altıncı fıkra: Seri: V, No: 118 sayılı Tebliğ ile.) İMKB tarafından çift taraflı kotasyon vermek üzere yetkilendirilen piyasa yapıcılarının, portföylerinde karşılığı bulunmayan miktardaki kotasyon satışını, kotasyon alışından önce gerçekleştirdiği işlemler bu Tebliğ hükümleri çerçevesinde açığa satış olarak kabul edilmez.

Madde 28 — Müşteri tarafından açığa satış emri olduğu yazılı olarak bildirilen emirlerin alınması veya aracı kurum tarafından 24 üncü maddenin üçüncü fıkrası kapsamında bir işlemin açığa satış olduğunun tespit edilmesi yahut aracı kurumun kendi hesabına açığa satış işlemi gerçekleştirecek olması durumunda, aracı kurum emri Borsaya iletirken emrin açığa satış emri olduğunu açıkça belirtir.

Müşteri tarafından açığa satış emri olduğu aracı kuruma yazılı olarak bildirilen ancak aracı kurum tarafından Borsa’ya açığa satış emri olduğu bildirilmeyen ve/veya aracı kurum tarafından 24 üncü maddenin üçüncü fıkrası kapsamında açığa satış niteliğinde olduğu tespit edilen ancak aracı kurum tarafından Borsa’ya açığa satış olduğu bildirilmeyen emirlerden dolayı cezai sorumluluk aracı kuruma aittir.

Müşteri ve aracı kurum, yapmakla yükümlü oldukları her bir açığa satış bildiriminden dolayı ayrı ayrı olarak Tebliğ hükümlerine aykırılıktan sorumludurlar.