Merbaha Dostlar,

Hatırlarsanız bundan 3 ay önce Petkim 2019 yılı 2. Çeyrek sonuçlarını (2019Q2) incelemiştik. Bugün ise onun üzerinden giderek şirketin son açıklamış olduğu finansal sonuçlarına (2019Q3) bir göz atacağız. Dönem karına odaklanmıyorum. Çünkü dönem karını etkileyen vergiler, amortismanlar gibi hakim olmadığım konular var. Asıl odaklanıyor olduğum konu şirketin genel gidişatını takip etmek yani büyük resimi takip. Bilanço genel olarak analistler ve piyasa tarafında beğenildi ve hisse fiyatı üzerinde olumlu etkileri oldu.

Bakalım şirketimiz son 3 ayda neler yapmış neler yapamamış haydi beraber bir göz atalım;

Okuduğunuz için şimdiden teşekkür ederim.

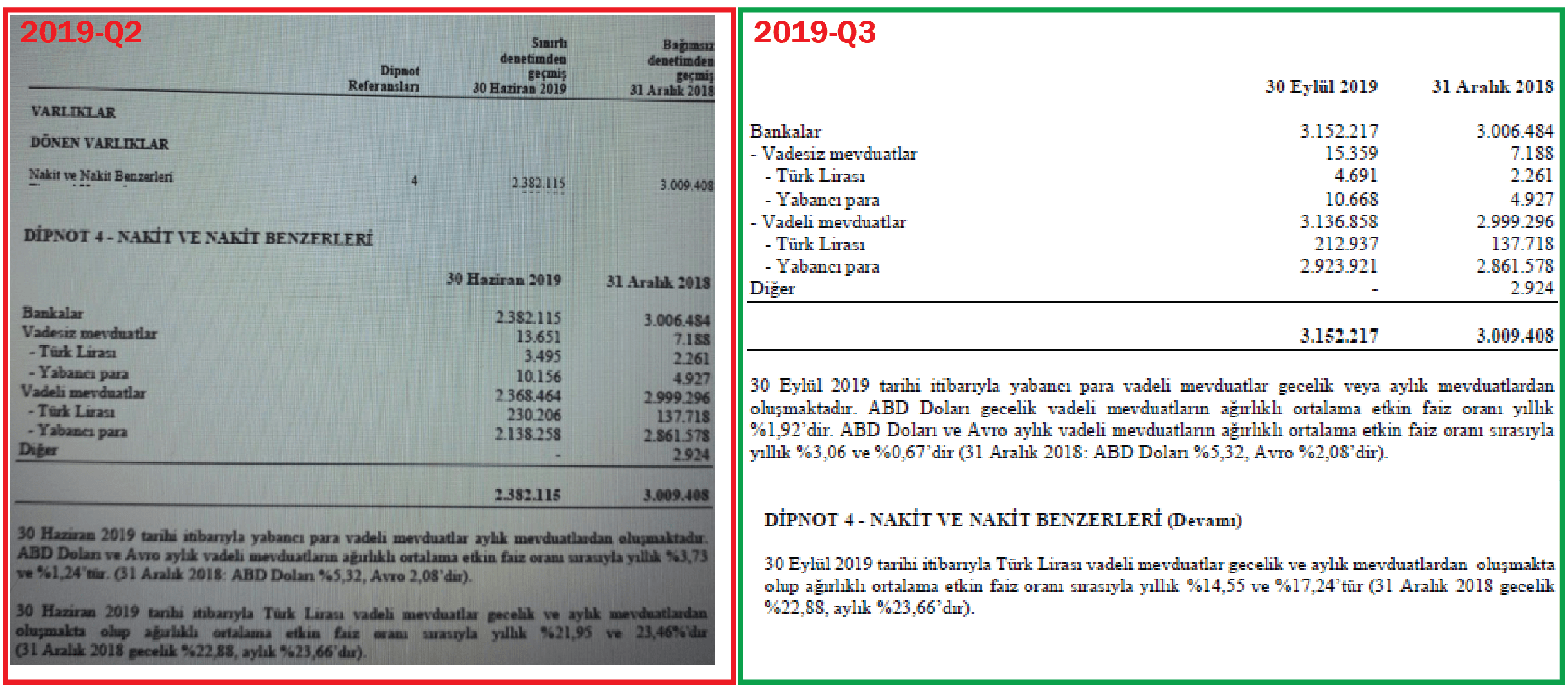

1- PETKİM Nakit ve benzeri

Görüldüğü gibi Petkim nakitini yabancı para cinsinden tutmakta ve kendisini TL’nin değer kaybına karşı hedge etmektedir. Çünkü bildiğiniz üzere şirketin uzun vadeli borçları döviz cinsindendir. Sadece %7’lik gibi bir kısmınıTL tutmaktadır ki bu da sanırım ödeme dengesi için yeterli. Şirketin nakit pozisyonunda 3 ayda 770 milyon tl gibi bir artış olmuş. Bu çeyrekte geçtiğimiz çeyrekten farklı olarak döviz cinsinden gecelik mevduat enstrümanı da kullanılmaya başlanılmış. Küresel ölçekte faizlerin geri gelmesine paralel olarak şirketin elde etmiş olduğu faiz oranları da düşüş göstermiş. Aylık dolar mevduat faiz oranı %3,73’ten %3,09’ya, euro cinsinden aylık mevduat faiz oranı ise %1,24’ten %0,67’ye gerilemiş. Sırasıyla TL gecelik ve aylık mevduatlarında ise %21,95-%23,46’dan %14,55-%17,24’e gerilemiş. 2020 yılı haziran ayındaki 240 milyon $’lık ödemeye kadar(Star Rafineri son taksit) nakit pozisyonunun güçleniyor olması gayet olumlu olarak değerlendirilebilir.

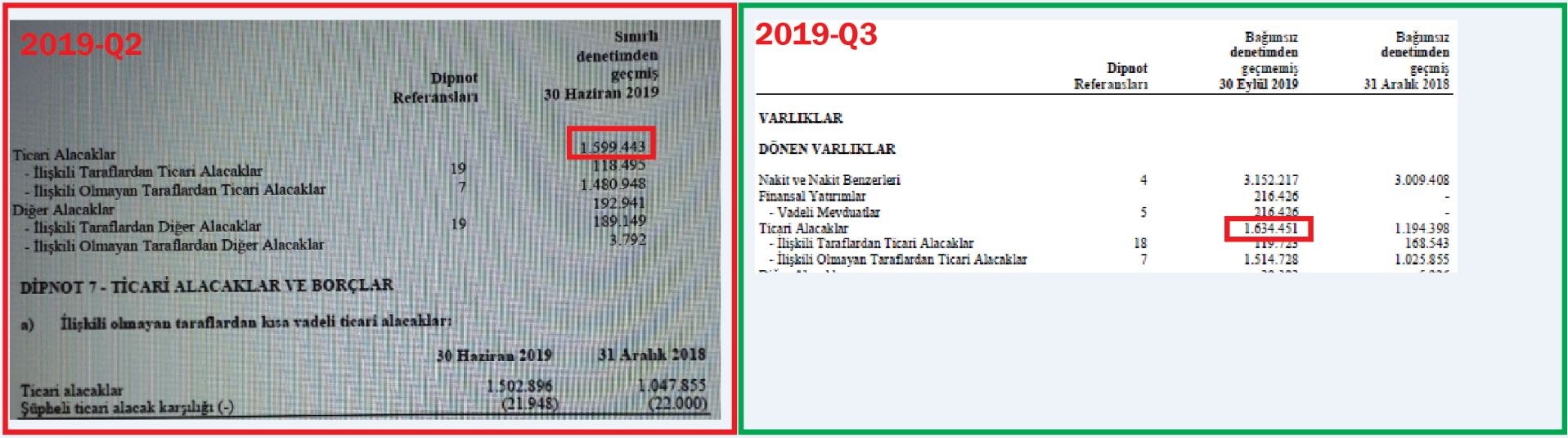

2-PETKİM Ticari alacaklar

Kayda değer bir değişiklik olmamış, 34 milyon TL gibi bir artış söz konusu.

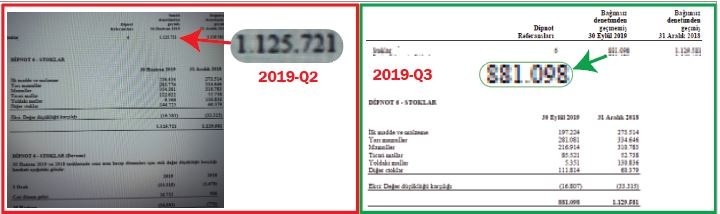

3- PETKİM Stoklar

Stoklarda %30 azalma olmuş. Ayrıntılar aşağıdaki gibi belirtilmiş. Nakit pozisyonundan da anlaşılacağı gibi şirket elindeki stokları bu çeyrekte nakite çevirmeyi başarmış görünüyor.

4- PETKİM borçları

Kısa vade yükümlülükler 241 milyon TL artmış. Uzun vade yükümlülükler 171 milyon TL azalmış. Toplam yükümlülükler ise 70 milyon TL artmış.

5- PETKİM Hasılat(ciro),Satışların Maliyeti, Esas Faaliyet Karı, Brüt Kar

Bir önceki çeyreğe göre bu çeyrekte hasılat 3,108 milyar liradan 2,93 milyar liraya düşmüş.

Bir önceki çeyreğe göre bu çeyrekte satışların maliyeti 2,563 milyar liradan 2,545 liraya düşmüş.

Bir önceki çeyreğe göre bu çeyrekte genel yönetim giderleri 63,7 milyon liradan 60,7 milyon liraya liraya düşmüş.

Bir önceki çeyreğe göre bu çeyrekte esas faaliyet karı 433,6 milyon liradan 289,3 milyon liraya liraya düşmüş.

Bir önceki çeyreğe göre bu çeyrekte bürüt kar 545 milyon liradan 391,5 milyon liraya liraya düşmüş.

Genel yönetim giderleri dışında bu çeyrekte konu ile ilgili dip not paylaşılmamış. Genel yönetim giderlerindeki çeyreksel azalma ise vergi kısmından gelmiş.

Petkim’in dönem karı için önemli bir gösterge olan etilen/nafta makası(spread) bir önceki çeyreğe göre 582 $/ton’dan bu çeyrekte 478 $/ton’a gerilemiş olması bu göstergelerin ana sebebi olarak gösterilebilir.

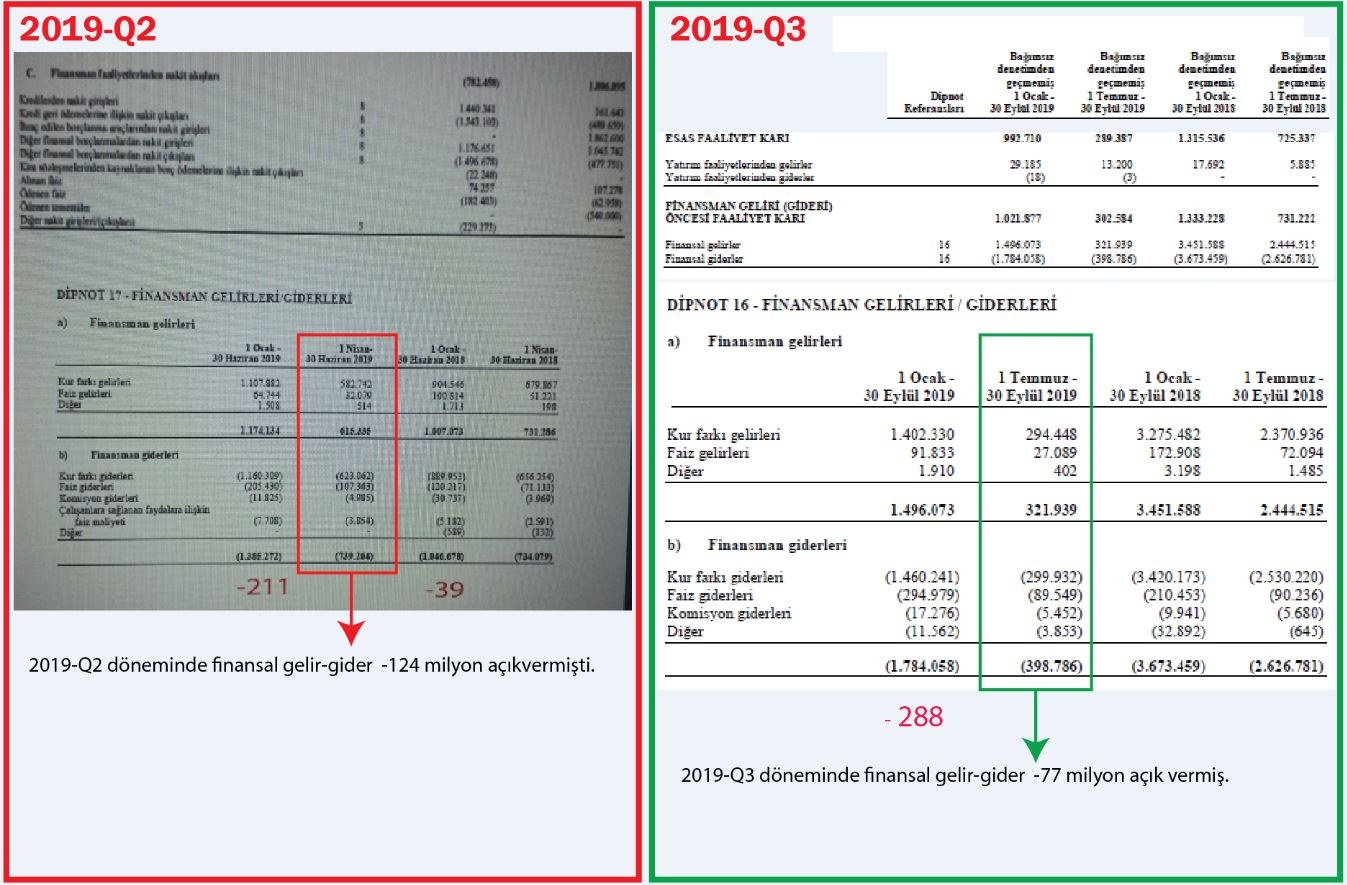

6- PETKİM Finansal gelir-gider

2019-Q2 döneminde finansal gelir-gider -124 milyon açık vermişti. Bu çeyrekte ise sadece -77 milyon açık vermiş. Yani bir önceki çeyreğe göre ciddi bir iyileşme olmuş. -211 milyon olan 2019 finansal zarar kısmı -288 milyon liraya yükselmiş.

7-Bölümlere göre raporlama

Bu bölümü inceleme sebebim Petlim, yani yeni adıyla Socar Terminals’in durumunu takip etmek. Bildiğiniz üzere bu limanın %73’ü Petkim’e, kalan kısmı ise bir yatırım bankası olan Goldman Sachs’a ait. Limanın karı bir önceki çeyrekte 3,09 milyon lira iken bu çeyrekte 4,85 milyon liraya yükselmiş. Meblağ düşük olsa da %62 dolayında bir kar artışı mevcut. Bu çeyrekte şirketin net karının %1,47’si limandan kalan %98,53’ü esas faaliyetinden gelmiş. Bir önceki çeyrekte bu oran sırasıyla %0,96-%-%99,04 idi. Limanın toplam yükümlülükleri ise bir önceki çeyrekte 2,232 milyar lira iken bu çeyrekte 2,218 milyar liraya düşmüş. Yani -14 milyon lira azalmış. Star rafineri devreye girdikçe limanın karlılığının artması zaten beklenen bir şeydi. Borçları da azaldıkça daha fazla kar yazacağı ve Petkim’in gelir çeşitliliğine katkısı olacağı bekleniyor.

| Bağlı ortaklıklar |

Grup’un doğrudan ve dolaylı kontrol payları (%) |

| Petlim |

73 |

| Petkim Specialities Mühendislik Plastikleri Sanayi ve Ticaret A.Ş. |

100 |

Toparlarsak;

Evet, bildiğiniz gibi Petkim şirketini çok beğeniyorum. Gerek Petkim Specialities ile yeni ve teknolojik ürünlere odaklanıyor olması, gerek MIT ile yürütmekte olduğu dijitalleşme faaliyetleri (Dünyanın en önemli teknik üniversitesi olan MIT ile çalışan tek Türk şirketi), Türkiye’nin en büyük 3. konteynar limanını bitirerek 2018 yılında faaliyete sokmuş olması,RES’ ler ile yenilebilir enerji faaliyetlerine vermiş olduğu önem ve 2018 sonunda 51mW lık bir kurulu gücü devreye sokmuş olması, özellikle arkasında çok güçlü bir holding olmasını sebeplerden bazıları olarak sayabilirim. Dolayısıyla mutlaka takip edilmesi gereken bir şirket olduğunu düşünüyorum. Görüşlerim kendimi bağlar. Yatırım tavsiyesi olarak algılnmamalıdır.

Sağlıkla kalın,

Önder Erdoğan,

Teşekkürler raporunuz için. Ağır bir petkim pozisyonu olan birisi olarak bir kaç sorum var size:

-2019 ikinci çeyreğinde petkim tesis kapasitesinin hepsini kullanip, üretebileceğinin maksimumunu uretmiştir. Tonaj bakımından, kapasite artışı olmadan üretebileceği bellidir. bundan dolayi: net karlılığın önümüzdeki yıllarda nasıl artmasını bekliyorsunuz ?

-Raporunuzun sonunda MIT ile yapılan projelerin ve diğer yatırımınlarin maliyetleri iyileştirmesini ve rakamsal olarak ne kadar iyileştirmesini bekliyorsunuz?

Can Bey merhaba. Petkim her yıl üretim rekorları kırıyor. Stardan aldığı

nafta daha kaliteli ve artık daha çok ürerecek. Önümüzdeki yıl ksilen de alacsk.