Bir şirketin herhangi bir çeyreksel dönemine ait karını, zararını, bunlara bağlı gelirlerini ve giderlerini ayrıntılı bir şekilde gösteren gelir tablosu şirket analizi yapmak isteyenlerin yorumlamayı öğrenmek istedikleri bir husus. Gelir tablosu nedir, bilanço ile arasında ki fark nedir ne değildir gibi en ince ayrıntısına kadar konuyu ele aldık.

Şimdi;

Bir çok alanda karşımıza çıkan gelir tablosu nedir ve bilanço kalemleri nelerdir?

Gelir Tablosu: İşletmenin belli bir dönemine ait elde edilen gelirleri ve bu gelirlerin elde edilmesi için yapılan giderleri ve bunların sonucunda ortaya çıkan kâr veya zararı (faaliyet sonuçlarını) gösteren tablodur. Gelir tablosu, dönem net kârının veya zararının oluşmasında rol oynayan dönemle ilgili gelir ve

gider kalemlerini ayrıntılı olarak göstererek finansal tablo kullanıcılarına ve yöneticilere yardımcı olmaktadır.

*Bilanço ile gelir tablosu sıklıkla karıştırılan kavramları bir betimleme ile söyleyecek olursak: Bilanço işletmenin belli bir andaki fotoğrafı iken, gelir tablosu işletmenin belli bir döneme ait filmi gibidir.

Gelir tablosu örneği ve bilanço tablosu örneği nasıl görsellerle örneklendireyim.

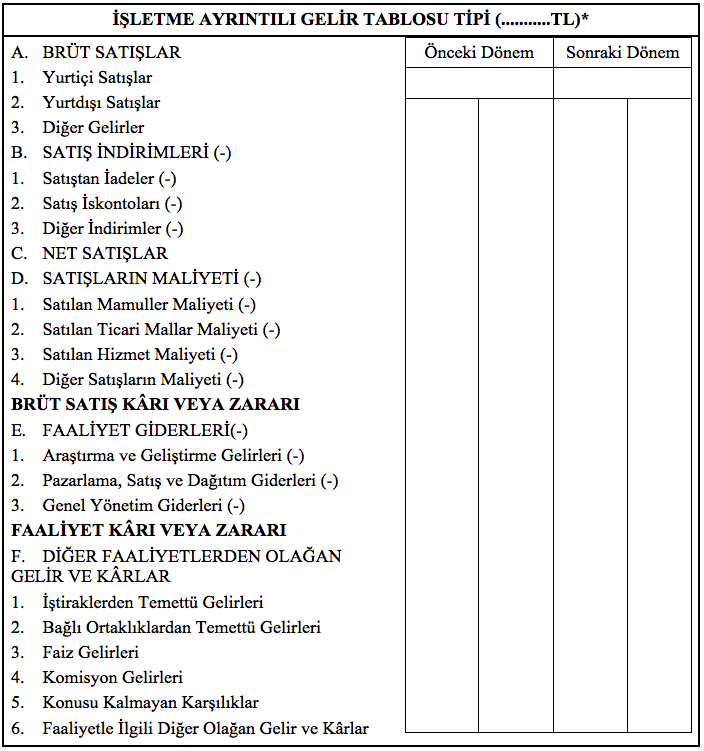

1- GELİR TABLOSU ÖRNEĞİ

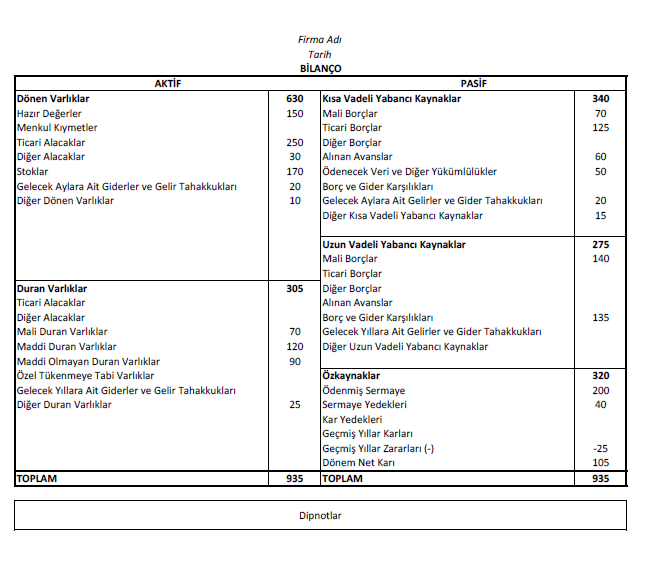

2- BİLANÇO ÖRNEĞİ

Gördüğünüz üzere bilançoda 5 ana kalem var: dönen varlıklar, duran varlıklar, kısa vadeli kaynaklar, uzun vadeli kaynaklar, özkaynaklar.

Gelir tablosu hesapları

Tekdüzen Muhasebe Sistemi’nin öngördüğü gelir tablosu, işletme faaliyetlerini üç ana kısımda raporlamayı öngörür:

- İşletmenin esas faaliyetleri

- Diğer faaliyetler

- Olağandışı faaliyetler

Esas Faaliyetler Nedir?

İşletme hangi faaliyetleri gerçekleştirmek üzere kurulduysa, bu amacı gerçekleştirmek üzere yapılan faaliyetlerdir. Örneğin bir eczanenin kuruluş amacı, ilaç satışı ve ilaç hazırlanmasıdır. Finansal tablo kullanıcıları açısından en önemli bölümdür; çünkü işletmenin başarısı, uzmanlaştığı alan olan esas faaliyetlerinin sonuçları bu kısımda raporlanır

Diğer Faaliyetler Nedir?

İşletmenin esas faaliyetlerinin yanında gerçekleştirdiği tekrarlanabilir nitelikteki işlemlerin raporlandığı kısımdır. Bu kısımda ağırlıklı olarak işletmenin kendisinin kullanmayıp başkalarına kullandırttığı varlıklarından elde ettiği gelirler ve bu gelirlerin elde edilmesinde katlanılan giderler yer alır. Örneğin işletmenin bir süre kullanmayacağı bir depoyu kiraya vermesinin sonuçları, diğer faaliyetler arasında raporlanır.

Olağandışı Faaliyetler Nedir?

İşletmenin esas faaliyetlerinin yanında gerçekleştirdiği tekrarlanabilir nitelikte olmayan işlemlerle işletmenin kontrolü dışında gerçekleşen işlemlerin sonuçlarının raporlandığı kısımdır. Dönemler itibariyle değerlendirildiğinde genellikle belirli bir eğilim göstermez.

Tekdüzen Muhasebe Sistemi’nin öngördüğü çok kademeli gelir tablosunda toplam beş adet kâr veya zarar kalemi yer alır. Bu kâr veya zarar kalemleri;

- Brüt Satış Kârı veya Zararı

- Faaliyet Kârı veya Zararı

- Olağan Kâr veya Zarar

- Dönem Kârı veya Zararı

- Dönem Net Kârı veya Zararı

Brüt Satış Kârı veya Zararı Nedir?

Brüt Satış Kârı veya Zararı, işletmenin bir dönem boyunca yapmış olduğu net satışlar ile satışların maliyetinin farkıdır. İşletmenin esas faaliyeti kapsamındaki mal ve hizmet satışlarının kabaca sonucunu gösterir. Brüt Satış Kârı veya Zararı mal ve hizmet satışı ile doğru orantılı artıp azalır.

Faaliyet Kârı veya Zararı Nedir?

Faaliyet Kârı veya Zararı, işletmenin esas faaliyetinden elde ettiği sonucu (kâr veya zarar) gösterir. Brüt satış kârı veya zararından, hiç satış yapılmasa bile katlanmaktan kaçılamayacak (personel giderleri, kira giderleri, vb.) giderler (faaliyet giderleri) çıkarılarak hesaplanır.

Olağan Kâr veya Zarar Nedir?

Olağan Kâr veya Zarar, esas faaliyet sonucuna (faaliyet kârı veya zararı) diğer faaliyetlerden olağan gelir ve kârların eklenmesi, diğer faaliyetlerden olağan gider ve zararlarla finansman giderlerinin çıkarılması ile hesaplanır. İşletmenin süreklilik gösteren ticari işlemlerinin sonucunu gösterir.

Dönem Kârı veya Zararı Nedir?

Dönem Kârı veya Zararı, işletmenin olağan kâr veya zararına olağandışı gelir ve kârların eklenmesi ve olağandışı gider ve zararların çıkarılması ile hesaplanır. Hesaplamanın sonucu pozitif bir sayı ise vergi öncesi kâr olarak da adlandırılır.

Dönem Net Kârı veya Zararı Nedir?

Dönem Net Kârı veya Zararı, işletmenin kârından Kurumlar Vergisi ve diğer yükümlülüklerin ödenmesinden sonra elde edilen kâr veya uğranılan zarardır. Yatırımcıların asıl dikkat ettikleri kâr, işletme faaliyetlerinin nihai sonucu olan Dönem Net Kârı veya Zararıdır.

İlginizi çekebilir: Borsa Rehberi