ŞİŞECAM uzun vadeli portföyümde

Son yazımda TURKCELL‘in uzun vadeli portföye giriş sebeplerini açıklamıştım. Bu yazıda ise ŞİŞECAM şirketini birlikte inceleyeceğiz.

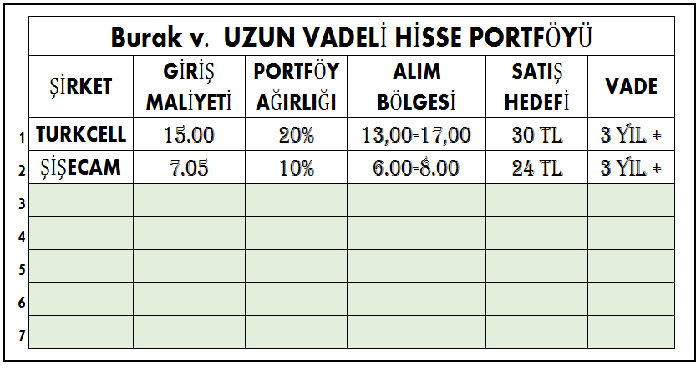

Öncesinde portföyün son durumuna birlikte bakalım.

İki şirketim hazır. Aylık toplamaya başladım. Elime fazladan nakit geçerse onun durumuna ayrıca bakacağız:) Kısa vadeli portföyümün hemen hemen %80ini uzun vadeli kısma taşıma planıma bir adım daha yaklaşmış oldum bugün. Kaldı 5 şirket daha… TCELL ağırlığını şimdilik %20de tutma sebebim yaklaşan temettü ödemesi… İlerleyen dönemde SISE %si de artacaktır.

Şimdi gelelim Şişecam şirketine. Uzun vade listeme giriş sebeplerine…

Birinci sebebim 14 ülkede, 43 tesisiyle devasa bir yapıya ulaşan, istihdamının %45’i yurt dışında olmak üzere 22 bine yakın çalışanı bulunan ve 85 yıldır bu piyasada iş yapandünyanın en önemli şirketlerinden biridir Şişecam.

İkincisi tüm faaliyet alanlarını (Soda Sanayi, Denizli Cam, Trakya Cam …) 2020 yılında tek çatı altında birleştirmiş olması. Global bir güç olma yolunda gerçekten önemli bir adımdı. Belki hisse fiyatına bu durum istenildiği gibi yansımadı ama önemi ve değerinin uzun vadede anlaşılacağı düşüncesindeyim.

Üçüncü sebebim ürünlerini dünyada 150’den fazla ülkeye ihraç ediyor,satışlarının yarısından fazlasını ise yurt dışına yapıyor olması. Özellikle Avrupa pazarı neredeyse %87 oranında Şişecam elinden geçiyor. Bakın rakam abartı değil. %87…

Dördüncüsü mimari camlar yani inşaat sektörü (düzcam, buzlu cam, ayna, lamine cam, kaplamalı cam, güneş enerjisi camları ve beyaz eşya camları) ve otomotiv camları (otocam ve enkapsüle camları) alanında Dünyada 5. ve Avrupa’da 1. sırada.

Polatlı’da Avrupanınen büyük düz cam fabrikasını yeni faaliyete geçirdi.

Bu alandaki uzun vadeye yönelik en önemli beklentim ise güneş enerjisi camları konusundadır. Bakın ne oto camları ne inşaat sektörü camları ne de başka bir tür. Çünkü bunlar hep standart cam işleriydi Şişecam’ın. Ama güneş paneli camları ile Şişecam satışlarını 2020 yılında bir önceki yıla göre %42 oranında artırmıştır. Bu oran her sene üzerine eklenerek artabileceek kapasiteye sahiptir.

Otomobillerde nasıl ki elektrikli araçlara doğru hızlı bir evrim var ise aynı evrim enerji alanında da güneş enerjisinedir.

Konu hazır otomobillere dokunmuşken Şişecam’ın bir ürününden bahsedeceğim.

Otomotiv pazarına yönelik olarak yeni ürün çalışmaları kapsamında; araçların lamine ön camlarında kullanılmak üzere ısı ve güneş kontrolü sağlayarak klima yükünün

azaltılmasına katkıda bulunan ve buz çözme fonksiyonu kazandıran yüksek performanslı atermik kaplamalı ön cam ürünü geliştirilmiş ve müşteri sevkiyatlarına başlanmıştır. Araçların ön ve arka kapı camı arasında yer alan B sütununda kullanılan plastik parçaya ikame olarak tercih edilen ve estetik açıdan kapı camları ile bir bütünlük sağlayan cam B-pillar

cam ürünlerinin ticarileşmesi gerçekleşmiştir.

Dünyanın minimalize akımına her geçen gün entegre olduğu bir çağda, enerjinin de minimalize edilebilir olması bu tarz şirketler için önemli bir pazar alanıdır.

Ayrıca pazar geliştirme çalışmaları kapsamında yeni olarak IKEA ve TEKFEN firmaları ile iş birliğine başladı Şişecam. Bu da 2020 yıılndan geleceğe yönelik önemli adımlardan biriydi.

2019 yılında ise Milli tank için periskop camları başta olmak üzere, ASELSAN‘ın geliştireceği teçhizatlarda kullanılacak çeşitli cam ve cam seramik malzemelerin geliştirilmesi konusunda Şişecam-Aselsan iş birliği protokolü imzalanmış durumda.

Beşinci sebebim cam ev eşyası üretimi mutfak ürünleri, borcam, kavanoz, yağlık, sirkelik..), kâğıt karton ambalaj üretimi ve perakende mağazacılık alanında Dünyada ve Avrupa’da 2. büyük kuruluş.

Alanında o kadar iyi ki Warner Bros ve Disney ile iş birlikleri

kapsamında çocuk ve yetişkinlere hitaben lisanslı ürünleri bile Şişecam yapıyor.

Yine bu alanda Şişecam Cam Ev Eşyası, V-Block Teknolojisi’ne sahip dünyanın ilk antimikrobiyal kaplamalı cam ev eşyası ürünlerini pazara sunmuş durumda. Bu teknoloji belki pandemiye yönelik geliştirildi ama eminim ki pandemi bitse dahi kullanımı artacaktır.

Altıncı sebebim gıda, içecek, ecza ve kozmetik sektörlerinde, çeşitli hacim ve renklerde cam ambalaj üretimi Dünyanın ve Avrupa’nın 5. büyük cam ambalaj üreticisi.

Yedinci sebebim soda türevleri ve krom kimyasalları, cam elyaf, endüstriyel ham maddeler, elektrik, Vitamin K3 türevleri ve sodyum metabisülfit üretimi. Yani madencilik alanında da kendi tedariğinin kendisi yapıyor. Ayrıca bu sektörde ve bu alanda önemli sektör oyuncularından.

Kuruluş, bünyesindeki enerji üretim tesisiyle kendi enerji ihtiyacını kendisi karşılıyor.

Avrupa’nın en büyük 4. ve dünyanın 8. soda üreticisi. Dünyada lider bazik krom sülfat üretici.

Bu alanda CİNER Grubu ile de ABD’de bir ortaklıkları var.

Sekizinci sebebim Şişecam hisse geri alım programını açıklamış uygulamaya geçirmiş durumda olması. 26/02/2021 tarihinde şirket, paylarının Borsa’dan geri alım yapılabilmesi kapsamında; geri alıma konu edilebilecek azami pay sayısının 150mn TL nominal olarak belirlenmesine, geri alım için ayrılacak fonun, Şirket iç kaynaklarından karşılanmak üzere en fazla 1,2milyar TL olarak belirlenmesine karar verildiği duyurulmuştur.

Bu program benim bu şirketin hisselerini 3 yıl taşımama yeter de artar aslında. Geri alımprogramı kapsamında alınacak hisselerin 3 yıl içinde geri satılması kanun gereğidir. Bu da şirket hisselerinin yukardan satışa konu olabileceğinin önemli bir göstergesidir.

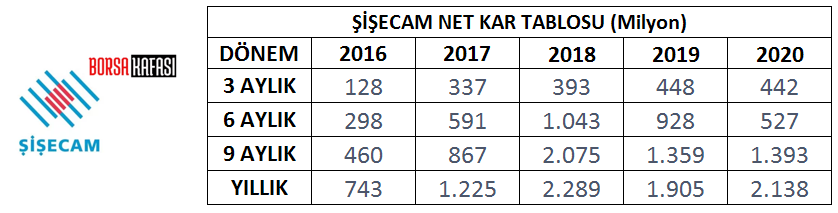

Dokuzuncu sebebim karlılık.

2021 1 çeyrek bilanço tarihi ise 30 Nisan.

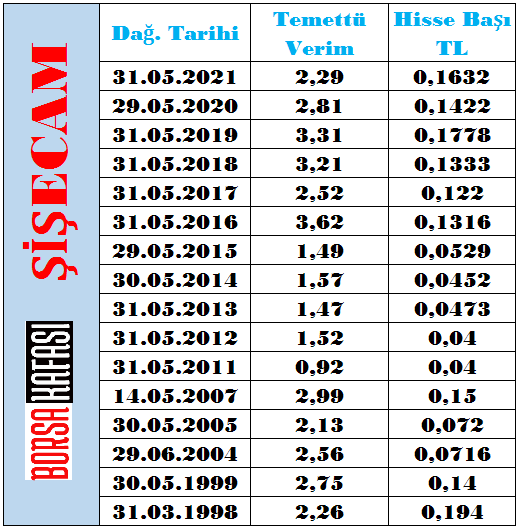

Onuncu sebebim ise Şişecam SISE temettü durumu. Temettü verimi yüksek değil evet ama büyümeyi önceleyen şirketlerde temettü verimi ikinci planda kalmasında benim için sorun değil. Ayrıca temettü verimi uzun vadede artırma potansiyelini de her zaman üstünde taşıyacaktır. Hatırlayanlar bilir. Birleşme öncesinde SODA Sabayi, Denizli Cam gibi şirketlerinin yüksek temettü verimliliği bulunmaktaydı. Bu geleneği ilerleyen dönemlerde Şişecam şirketinin de üstlenebilme olasılığı hep olacaktır.

Şirket 2021 yılında hisse başına brüt 0,1632272 TL (net 0,1387431 TL) kar payı dağıtımı yapacak.

Şişecam şirket hissesinin uzun vade portföyüme giriş sebeplerini kendimce anlatmaya çalıştım. Umarım faydalı olur.

Aslında Şişecam ve İş Grubu hakkında oldukça kapsamlı bir yazıyı çok önceleri kaleme almıştım. Ama uzun vadeli liste için Şişecam özelinde bir yazı hazırlama gereğini ayrıca hissettim.

Bu yazımı da incelemek isterseniz…

https://borsakafasi.com/is-bankasi-hisseleri-ortakliklari/

Görüşmek dileğiyle, bol kazançlı yatırımlar.

Şişecam SISE hissesi ile ilgili günlük haber akışlarını ve bilanço yorumları ile teknik analiz görünümlerini ise ayrıca şu sayfada düzenli paylaşıyorum. >>> SISE Hisse Yorum Analiz

Şişecam SISE Hisse Yorumları Haber ve Analizler

Uzun vadeli yatırım nasıl yapılır?

Uzun Vadeli Hisse Portföy Yatırımı Nasıl Yapılır?